Nejlevnější hypotéky dnes poskytují stavební spořitelny

- 6. 2019 | Česká národní banka rozšířila obsah zveřejňovaných údajů o vývoji bankovního sektoru. Z nových dat vyplývá, že úvěrů stavebních spořitelen jsou levnější, než úvěry na bydlení ostatních bank.

V sazbách vedou stavební spořitelny již dlouho

Nejprve si dovolím jednu terminologickou poznámku: hypotéka (hypoteční úvěr) je podle zákona o dluhopisech úvěr zajištěný zástavním právem k nemovitosti. Hypotéky tedy poskytují jak stavební spořitelny, tak i ostatní banky. V praxi se však pojem hypotéka používá pouze k označení úvěrů, které jsou sice zajištěné zástavním právem k nemovitosti, ale jsou poskytovány jinými bankami, než stavebními spořitelnami. Toto označení sice není zcela správné, ale je natolik rozšířené (a praktické), že jej používám i na stavebkách.cz. Úvěry poskytované stavebními spořitelnami pak dělím na

- úvěry zajištěné zástavním právem k nemovitosti (zkráceně zajištěné úvěry) a

- úvěry poskytované bez zajištění zástavním právem k nemovitosti (zkráceně nezajištěné úvěry).

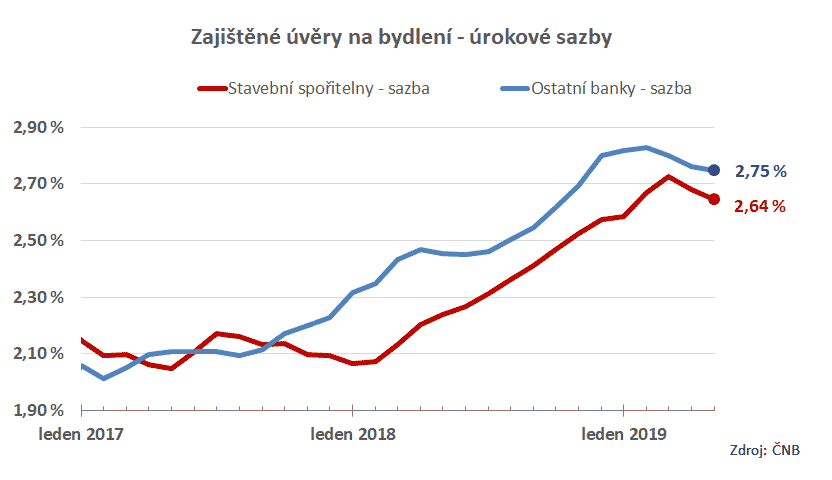

Úvěry zajištěné zástavním právem k nemovitosti jsou pro věřitele méně rizikové a proto mají výhodnější (nižší) úrokovou sazbu. Dnes se podíváme na porovnání úrokových sazeb zajištěných úvěrů podle toho, zda jsou poskytovány stavebními spořitelnami nebo ostatními bankami. Informace o úrokových sazbách zajištěných úvěrů na bydlení zveřejňuje ČNB již dlouho. Z porovnání vycházejí stavební spořitelny vítězně již od konce roku 2017.

Úrokové sazby zajištěných úvěrů na bydlení, poskytovaných stavebními spořitelnami a ostatními bankami (hypotéky). Úrokové sazby stavebních spořitelen jsou nižší od konce roku 2017.

Stavební spořitelny upravují své úrokové sazby s určitým časovým zpožděním. V situaci, kdy úrokové sazby rostou, stavební spořitelny sice úrokové sazby zvedají rovněž, ale o něco poději, než ostatní banky. To způsobuje, že je úroková sazba stavebních spořitelen nižší než průměrná sazba ostatních bank. V letošním roce vidíme, že to funguje i naopak. Banky zareagovaly velmi rychle na propad zájmu o úvěry a již v lednu se dosavadní růst sazeb hypoték zastavil a od března úrokové sazby klesají. U stavebních spořitelen vidíme první pokles úrokových sazeb až v dubnu.

Úrokové sazby úvěrů stavebních spořitelen jsou tedy nižší než sazby ostatních bank již řadu měsíců. Dosud jsem však byl velmi opatrný v konstatování, zda jsou úvěry stavebních spořitelen levnější než hypotéky. Důvodem k opatrnosti byla konstrukce úvěrů stavebních spořitelen.

Většinu nových úvěrů stavebních spořitelen tvoří překlenovací úvěry

Stavební spořitelny poskytují úvěry dvou různých typů. Úvěry ze stavebního spořenímají pevnou a zákonem omezenou úrokovou sazbu. Pro jejich získání je však nezbytné nejprve nějakou dobu spořit. Proto když do stavební spořitelny přijde zájemce o úvěr, který dosud nemá smlouvu o stavebním spoření, je mu poskytnut úvěr překlenovací. Ten slouží k překlenutí doby, než získá nárok na úvěr ze stavebního spoření.

O tom, zda je překlenovací úvěr výhodný, rozhoduje nejen úroková sazba překlenovacího úvěru, ale také úroková sazba úvěru ze stavebního spoření, který po překlenovacím úvěru následuje, a také sazba, kterou jsou úročeny vklady na účtu stavebního spoření. Úroková sazba překlenovacího úvěru je tedy jen jednou ze tří úrokových sazeb, které určují výhodnost nebo nevýhodnost celého překlenovacího úvěru. A drtivou většinu nových úvěrů stavebních spořitelen tvoří právě úvěry překlenovací. Do srovnání se pak dostává pouze jedna ze tří rozhodujících úrokových sazeb, o poplatcích nemluvě.

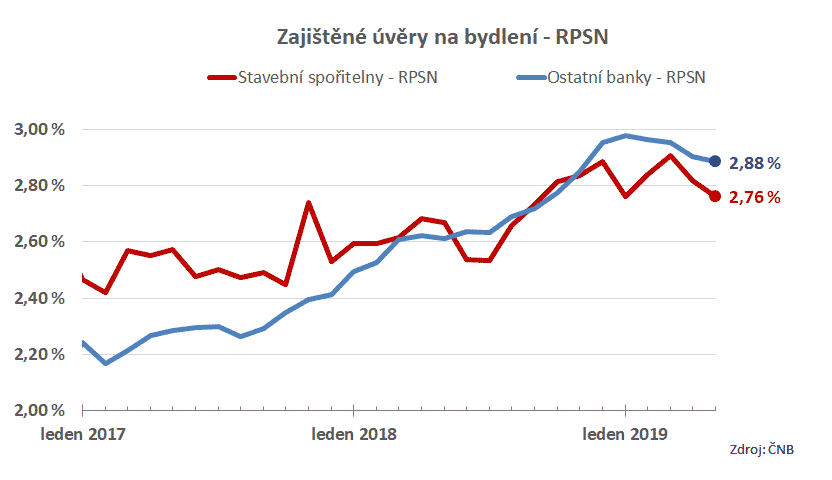

ČNB nově zveřejňuje RPSN

Problém korektního porovnání úvěrů je nyní naštěstí vyřešen tím, že ČNB začala publikovat také hodnoty RPSN. A RPSN je hodnota, která v případě překlenovacích úvěrů zohlední nejen poplatky, ale i všechny tři úrokové sazby zmíněné výše. Je to tedy údaj, který umožňuje porovnat cenu (náklady) splácení úvěru. A to i v komplikovaném případě překlenovacích úvěrů. A jak to tedy vypadá? Podívejme se na data České národní banky:

RPSN (roční procentní sazba nákladů) zajištěných úvěrů na bydlení, poskytovaných stavebními spořitelnami a ostatními bankami (hypotéky). Hodnota RPSN dobře odráží celkovou cenu úvěru, a i v případě úvěrů překlenovacích.

Porovnání podle RPSN nám dává podstatně přesnější odpověď na naši otázku „jaký úvěr je levnější?“. Je vidět, že v loňském roce byly ceny úvěrů stavebních spořitelen a bank velmi vyrovnané. V šesti měsících byly levnější stavební spořitelny, ve zbylých šesti měsících vítězily ostatní banky. Graf nám také odkrývá jiný pohled na chování stavebních spořitelen na přelomu roku. Z prvního grafu úrokových sazeb to totiž vypadá, že zatímco banky pružně snížily úrokové sazby, aby zastavily propad úvěrových obchodů, stavebním spořitelnám to trvalo několik měsíců, než vůbec zareagovaly. Z grafu RPSN je však vidět, že již v prosinci rostly ceny úvěrů stavebních spořitelen podstatně méně než u ostatních bank. A v lednu již následuje pokles. Stavební spořitelny totiž s oblibou nasazují různé akční nabídky, které spočívají ve snižování poplatků. Tím se snižují celkové platby klienta (a tedy i RPSN) aniž by došlo ke změně úrokových sazeb.

Zdroj: stavebky.cz

Jak Zdanit příjmy z investic?

Jak Zdanit příjmy z investic?

Prodávali jste loni nějaké podílové listy či jiné cenné papíry? Obdrželi jste…

Zloději se zaměřují na dražší kola. Pomůže vhodná pojistka

Zloději se zaměřují na dražší kola. Pomůže vhodná pojistka

Na českých cyklostezkách a v bikeparcích jezdí cyklisté nezřídka na kolech či…

Divoký býčí trh a technologický gambling. Kterým sektorům se může dařit?

Divoký býčí trh a technologický gambling. Kterým sektorům se může dařit?

Americký akciový trh se propracoval na svá historická maxima a pohybuje se…